Lo sappiamo bene e non ne andiamo fieri: l’Italia è agli ultimi posti dei paesi industrializzati in materia di alfabetizzazione finanziaria. Ce ne accorgiamo sempre con il senno di poi, dopo l’ennesimo crack finanziario, quando qualcuno con il dito alzato ricorda che i risparmiatori non sarebbero stati danneggiati se avessero una migliore educazione finanziaria. Il varo di una legge in questi giorni in materia sana almeno in parte la vergogna di essere l’ultimo paese industrializzato a inserire in una legge un piano per sostenere la preparazione in materia dei nostri connazionali e prevenire gli effetti delle ricorrenti crisi finanziarie.

Lo sappiamo bene e non ne andiamo fieri: l’Italia è agli ultimi posti dei paesi industrializzati in materia di alfabetizzazione finanziaria. Ce ne accorgiamo sempre con il senno di poi, dopo l’ennesimo crack finanziario, quando qualcuno con il dito alzato ricorda che i risparmiatori non sarebbero stati danneggiati se avessero una migliore educazione finanziaria. Il varo di una legge in questi giorni in materia sana almeno in parte la vergogna di essere l’ultimo paese industrializzato a inserire in una legge un piano per sostenere la preparazione in materia dei nostri connazionali e prevenire gli effetti delle ricorrenti crisi finanziarie.

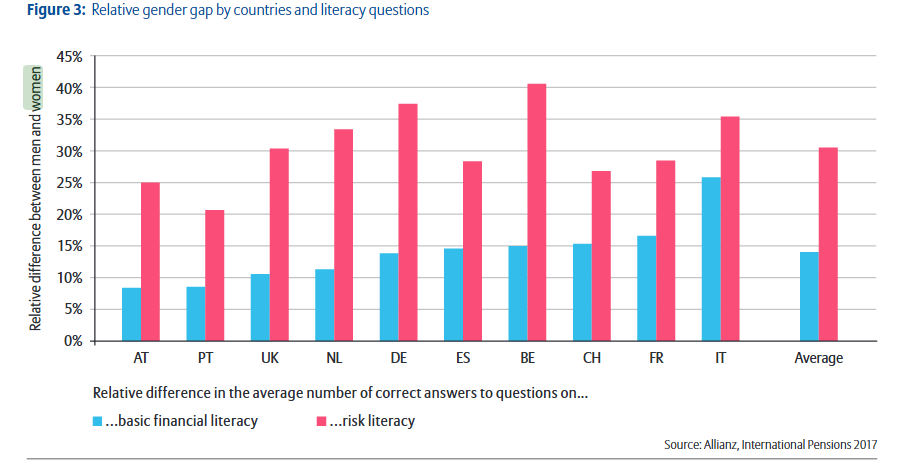

Ma c’è un altro elemento da considerare con cura: la media nazionale delle indagini realizzate (siamo penultimi tra i paesi Ocse, prima solo della Colombia) purtroppo nasconde deficit ancora più rilevanti riferibili alle varie categorie di soggetti. Le donne, ad esempio, mostrano inferiori livelli di conoscenza in materia finanziaria rispetto agli uomini. Li rileva in modo particolarmente evidente lo studio «When will the penny drop?» pubblicato sul primo numero dell’”International Pension Papers” di Allianz. Un’indagine che mette a confronto dieci paesi europei su denaro, educazione finanziaria e rischio nell’era digitale. Anche in questa classifica l’Italia è in coda in quasi tutte le classifiche, ma colpisce l’ampiezza del “gender gap” in materia finanziaria tra italiani e italiane, in particolare quando in gioco c’è il fattore “rischio”: alle tre domande relative a questo tema le risposte degli uomini sono del 31% migliori di quelle delle donne, a fronte di una media dei paesi presi in esame per l’indagine pari al 14%.

Il “gender gap” in educazione finanziaria è un problema molto serio anche in paesi come Francia, Belgio, Portogallo e anche in Svizzera (in cui le donne brillano sulla diversificazione). Ma è in Italia che la “basic financial literacy” è poco diffusa tra le donne. Un po’ conforta rilevare che la differenza tra maschi e femmine è inferiore nelle generazioni più giovani (18-35 anni), segno di una società contemporanea più inclusiva del passato per il genere femminile in materia di financial literacy. Ma il problema resta. E grave. L’avvio di piani di una strategia sull’educazione finanziaria produrrà effetti negli anni ma nel frattempo può tornare utile l’esempio e un approccio “normale” alla gestione del denaro: come la call for action lanciata dal Museo del Risparmio in vista dell’8 marzo, in cui si chiede alle donne italiane di inviare i quadernetti dei conti che mamme e nonne utilizzavano nei decenni scorsi (e qualcuno tuttora) per tenere sotto controllo i conti di casa, pianificando entrate e spese. Per partecipare all’iniziativa occorrono le foto del proprio libro di casa, almeno della copertina e di una pagina interna, accompagnate da un commento che ne racconti la storia o le particolarità. Da inviare al Museo del Risparmio attraverso Facebook, e-mail e Instagram entro il 20 febbraio.

Il “gender gap” in educazione finanziaria è un problema molto serio anche in paesi come Francia, Belgio, Portogallo e anche in Svizzera (in cui le donne brillano sulla diversificazione). Ma è in Italia che la “basic financial literacy” è poco diffusa tra le donne. Un po’ conforta rilevare che la differenza tra maschi e femmine è inferiore nelle generazioni più giovani (18-35 anni), segno di una società contemporanea più inclusiva del passato per il genere femminile in materia di financial literacy. Ma il problema resta. E grave. L’avvio di piani di una strategia sull’educazione finanziaria produrrà effetti negli anni ma nel frattempo può tornare utile l’esempio e un approccio “normale” alla gestione del denaro: come la call for action lanciata dal Museo del Risparmio in vista dell’8 marzo, in cui si chiede alle donne italiane di inviare i quadernetti dei conti che mamme e nonne utilizzavano nei decenni scorsi (e qualcuno tuttora) per tenere sotto controllo i conti di casa, pianificando entrate e spese. Per partecipare all’iniziativa occorrono le foto del proprio libro di casa, almeno della copertina e di una pagina interna, accompagnate da un commento che ne racconti la storia o le particolarità. Da inviare al Museo del Risparmio attraverso Facebook, e-mail e Instagram entro il 20 febbraio.

L’iniziativa intende invitare ad andare oltre gli stereotipi che vorrebbero le donne fin troppo risparmiatrici e restie ad assumere rischi.

Una chicca è già arrivata: il kakebo inventato nel 1904 da Motoko Hani, figlia di samurai e prima direttrice donna di una rivista femminile del Giappone. A innescare questa spinta un soggetto particolare come il Museo del Risparmio di Torino, uno dei luoghi più insoliti al mondo per apprendere in maniera interattiva e divertente storia, uso e perfino risvolti letterari e cinematografici del denaro e dell’economia. Perché il risparmio è una virtù che si può assorbire in modo divertente, riguardando con occhi diversi magari i vecchi film o utilizzando videogames e giochi di ruolo secondo i criteri della gamification: strumenti per trasmettere in modo orizzontale i pilastri dell’educazione finanziaria anche agli adulti, senza costringerli a metterli seduti dietro i banchi.