Più preoccupate della media, ma anche meno informate e meno attive. È il paradosso delle donne alle prese con la pianificazione del proprio futuro finanziario dopo la pensione. E così in molte non hanno idea dell’importo che percepiranno mentre un numero significativo non ha ancora avviato alcuna forma di integrazione. Lo denuncia la ricerca di Sella Sgr sulla «Previdenza sostenibile», realizzata con Research Dogma su un campione di 2mila italiani tra i 25 e i 65 anni.

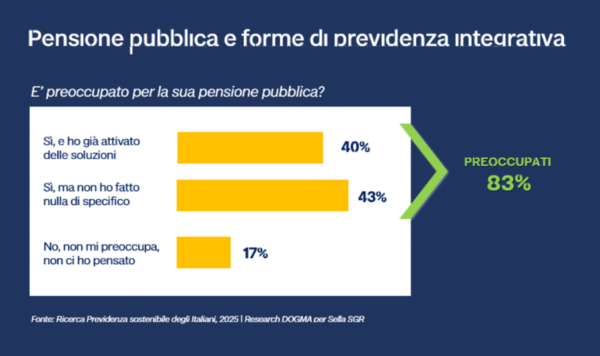

Già il quadro generale mostra una certa ritrosia degli italiani ad affrontare in maniera pragmatica il tema della previdenza (una grande maggioranza, l’83%, si dichiara preoccupato per la propria pensione, ma solo 1 su 4 ha aderito a una forma di previdenza integrativa) ma la fragilità si manifesta come un vero e proprio fenomeno strutturale quando si esamina con attenzione lo spaccato femminile.

Donne e previdenza in numeri

Mentre le pensioni tornano al centro del dibattito politico a ogni discussione di legge di Bilancio, in Italia, stima la «Gender pension gap by age group – Eu-Silc survey» di Eurostat, gli assegni pensionistici presentano un divario di genere pari al 28,6%.

Le ragioni di questo differenziale – che negli anni sta diminuendo (quasi il 5% in meno rispetto al 2020) ma resta evidente – sono molteplici. Le donne sono ancora pagate meno degli uomini, sia perché hanno meno probabilità di ricoprire posizioni dirigenziali sia perché sono più facilmente occupate in settori con retribuzioni inferiori. Inoltre, soprattutto a causa delle responsabilità familiari, hanno più probabilità di rinunciare, temporaneamente o definitivamente, al lavoro e di preferire occupazioni part-time. E così, come mette in evidenza Inapp nel Gender Policy Report 2025 appena presentato, le donne rappresentano il 71,3% dei lavoratori a bassa retribuzione.

La conseguenza di queste scelte sono stipendi più bassi e minore capacità di mettere fieno in cascina. Il reddito medio è 1,300 euro per le donne vs 1,900 euro per gli uomini, attesta la sgr del gruppo Sella, con le prime che hanno un risparmio annuo di 1,500 euro contro i 2,600 maschili. Solo il 55% delle intervistate si sente economicamente indipendente. Una media di 20 punti più bassa rispetto agli uomini (76%).

Redditi più bassi significa contributi pensionistici inferiori. E così, quello che oggi è il gender pay gap nel mercato del lavoro, si traduce nel gender gap pensionistico di domani. Già oggi, fotografa la XXII edizione del Rapporto Osservasalute, la povertà colpisce in modo rilevante gli anziani con le donne ancora più svantaggiate con il 6,6% che vive in povertà assoluta e il 9,3% in povertà relativa.

I comportamenti di risparmio

Il tema delle previdenza è cruciale anche da un punto di vista demografico: le donne in genere vivono più a lungo degli uomini e i risparmi pensionistici devono essere gestiti in modo più sostenibile sul lungo termine. Eppure quasi 1 donna su 2“non ha idea” della propria pensione futura (il 47%) e solo il 40% ritiene che sarà “adeguata”.

Ad alimentare il gender gap ci sono anche le lacune nella pianificazione finanziaria. Troppo spesso gli investimenti vengono descritti come un’attività complicata, ad alto rischio e in gran parte dominata dagli uomini. Una narrazione che tiene molte donne ai margini. Complici gli stereotipi di genere, la convinzione è che la finanza personale sia qualcosa di troppo complicato e quindi che sia da accantonare o, tutt’al più, delegare.

E così la preoccupazione non diventa un motore proattivo per progettare il proprio futuro. Lo mostrano anche i dati di Sella sgr: solo il 38% delle intervistate ha attivato una soluzione previdenziale (contro il 54% degli uomini) e ancora meno, il 22%, ha aderito a forme di previdenza integrativa (vs 27% degli uomini).

Più preoccupate ma meno attive

Gli italiani guardano al futuro con apprensione e il quadro appare ancora più a tinte fosche quando si analizzano le risposte femminili. La preoccupazione per la pensione pubblica riguarda l’84% del campione ma l’attivazione è molto più bassa: solo il 33% delle donne ha provato a fare qualcosa, contro il 48% degli uomini.

La cosiddetta preoccupazione passiva è prevalente: molte donne temono il futuro ma non riescono a trasformare questo stato in azione. Tra chi pensa che la pensione non sarà adeguata spesso non sa come intervenire: il 37% dice “non so come farò”, contro il 31% degli uomini. Con i timori più frequenti che riguardano disponibilità di risorse economiche, spese mediche e stabilità finanziaria. La dimensione psicologica – ansia, demotivazione – incide più pesantemente sulle donne, influenzando anche le scelte previdenziali.

In materia di Tfr, cioè la somma di denaro che il datore di lavoro accantona annualmente per il dipendente (una forma di risparmio anche questa), a livello nazionale, quasi la metà dei lavoratori dipendenti (49%) lo lascia in azienda. Tra le donne questa scelta è ancora più frequente (54%). La motivazione principale non è una maggior fiducia nel datore di lavoro, ma una minore conoscenza delle alternative, legata ancora alle minori conoscenze in ambito di educazione finanziaria.

Quando lo ricevono, le donne tendono più degli uomini a spendere il Tfr (59% vs 54%), riducendo la capacità di trasformarlo in risparmio di lungo periodo.

Consulenza e conoscenza

Il 53% degli italiani ha una conoscenza superficiale delle soluzioni previdenziali e il 19% non ne sa nulla. Tra le donne, la quota di chi dice di essere proprio a digiuno di questi concetti sale al 25%, e raggiunge il 34% tra le non occupate.

Solo il 30% ha discusso dei temi della previdenza con qualcuno, preferendo, molto spesso, canali più informali e strutturati rispetto alla consulenza finanziaria tradizionale. Se la banca per gli uomini è il primo canale di informazione, le donne sono meno intercettate e preferiscono, come punti di riferimento, Caf, patronati e Inps. Il 68% vorrebbe però una consulenza personalizzata.

Di fronte a questa fragilità finanziaria per le donne italiane, conclude lo studio, servirebbe un’azione coordinata da parte di istituzioni, banche, consulenti e mondo del lavoro, così da trasformare l’inquietudine in conoscenza e la conoscenza in strumenti concreti di pianificazione.

***

La newsletter di Alley Oop

Ogni venerdì mattina Alley Oop arriva nella tua casella mail con le novità, le storie e le notizie della settimana. Per iscrivervi cliccate qui.

Per scrivere alla redazione di Alley Oop l’indirizzo mail è alleyoop@ilsole24ore.com