Un delta di quasi 70 miliardi su scala nazionale. È a quanto ammonta il credit gender gap, ovvero la disparità di genere nell’accesso al credito bancario e che fa sì che agli uomini vada quasi il doppio dei prestiti rispetto alle donne, un fenomeno diffuso su tutto il territorio nazionale.

I valori del divario sono stati calcolati da Fabi, la Federazione Autonoma Bancari Italiani che, in occasione dell’8 marzo, ha acceso un faro su questo tipo di disparità che rappresenta un ostacolo alla parità di genere e che richiede misure specifiche per ridurla.

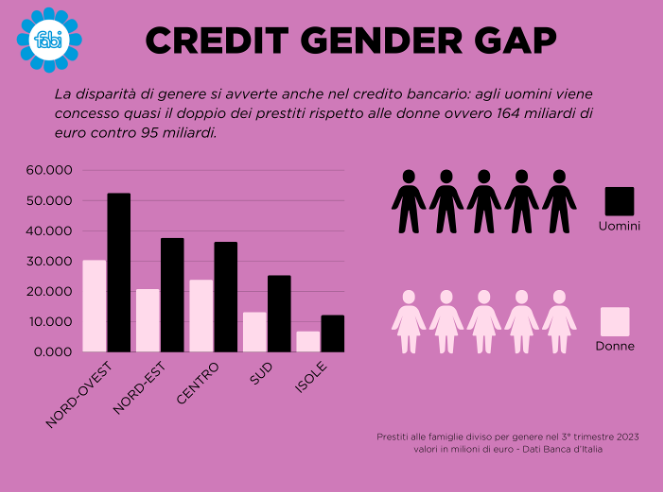

I numeri del divario

Più in dettaglio nel 2023, su un totale di oltre 474 miliardi di euro di finanziamenti concessi alle famiglie dal ceto bancario, solo il 20,1% è andato alle donne, mentre il 34,5% agli uomini. La restante parte (il 45,5%) riguarda finanziamenti cointestati.

In cifre, alle donne sono andati solo 95 miliardi, contro i 164 miliardi erogati agli uomini. Una differenza di genere che, su scala nazionale, si traduce in quasi 70 miliardi di euro in meno per le donne. 216 miliardi sono finiti invece in contratti di finanziamento cointestati a un cliente uomo e a una cliente donna.

Il divario tra donne e uomini trova conferma anche nell’analisi di genere dei titolari dei prestiti: il totale dei finanziamenti, mette in luce l’organizzazione sindacale dei dipendenti del settore bancario, è pari a 4,7 milioni. Di questi, 1,9 milioni sono riconducibili a uomini, 1,1 milioni a donne, mentre le co-intestazioni ammontano a 2 milioni e 84mila unità.

La mappa geografica delle disparità

La situazione è omogenea a livello geografico. Da Nord a Sud, agli uomini viene concesso molto più credito rispetto alle donne. In 8 regioni su 20 i numeri del credito bancario in favore delle donne stenta a superare un quinto del totale.

La maglia nera del divario di genere va alla Campania, con il 16,6% del credito erogato alle donne, rispetto al 32,3% riconosciuto alla clientela maschile e con una differenza di genere che si traduce in quasi 5 miliardi di euro in meno. Tra le 8 peggiori regioni, 5 sono al Sud, dove in media alle donne è stato riconosciuto solo il 18% dei mutui e prestiti mentre agli uomini il 35% in media sul totale. In queste regioni, il divario medio, in termini economici, si attesta a 3 miliardi di euro.

Chi dà più spazio nel credito alle donne è, in assoluto, la Valle d’Aosta, con il 25% dei prestiti concessi in favore della clientela femminile, una soglia superiore di 5 punti base rispetto alla media nazionale del 20%. In questa regione, su un totale di 1,1 miliardi di euro, alla clientela femminile spettano circa 290 milioni di euro, con un gap di genere di “soli” 100 milioni rispetto alla clientela maschile.

Le motivazioni

Le ragioni del credit gender gap sono comuni: tasso di occupazione più basso, stipendi e pensioni ridotte, contenuta attitudine al rischio, minori dotazioni patrimoniali (immobili in particolare) che si rivelano necessarie per le garanzie bancarie.

Il problema quindi è alla base, come conferma il segretario generale della Fabi, Lando Maria Sileoni: “È un problema che nasce in banca, ma non è responsabilità delle banche se, purtroppo, esistono queste differenze che nascono da lontano, da ragioni sociali e anche culturali”.

Le stesse disparità, tra l’altro, si riscontrano anche per quanto riguarda gli stipendi e le pensioni, più basse per le donne, fattori che poi condizionano l’accesso al credito. “È un dato di fatto che la parità di genere passi anche per l’accesso al credito – dice Sileoni – e se questo funge ancora da leva per soddisfare aspirazioni e progetti delle famiglie italiane, la disuguaglianza finanziaria corre il rischio di differenziarne la realizzazione. La distanza tra credito e donne non divide l’Italia in due ma ne amplia la discriminazione di genere”.

Questo divario richiede misure specifiche per essere ridotto. Come suggerisce Sileoni: “Potrebbero essere valutate forme di garanzia pubblica specifiche per le donne, non solo quelle imprenditrici, oppure potrebbero essere studiati incentivi fiscali, per esempio per incrementare le detrazioni sugli interessi pagati alle banche”.

Debolezza finanziaria

Nella previdenza Fabi ha calcolato che le pensioni femminili sono più “leggere” di quelle maschili del 36%. Le pensionate italiane percepiscono in media un assegno mensile di 1.416 euro, mentre gli uomini incassano 1.932 euro in media. Pur essendo numericamente superiori (8,3 milioni rispetto ai 7,8 milioni di uomini), alle donne sono spettati, dato di fine 2022, su 321 miliardi erogati complessivamente, 141 miliardi, mentre agli uomini 180 miliardi circa.

Le cause di questa disparità sono molteplici: meno ore lavorate, guadagni inferiori, maggiore ricorso al part-time e ai congedi parentali. Tutte condizioni che si traducono in minori contributi versati e in un importo inferiore di trattamento pensionistico.

Anche la contribuzione media delle donne è più bassa degli uomini: 2.480 euro medi annui pro-capite per donna, contro 2.950 euro per uomo e cresce al crescere dell’età. Ne deriva, quindi, un divario anche nelle risorse accumulate, che ammontano in media a 23.400 euro per gli uomini e a 19.150 euro per le donne.

L’educazione finanziaria come strumento di empowerment

L’invito da più parti è acquisire una sempre più solida cultura finanziaria. Su questo fronte emergono segnali positivi dalla recente ricerca di Mastercard dal titolo Invest in Her, Accelerate Progress. Lo studio indaga il rapporto tra donne e finanza. Sebbene solo un quarto delle donne europee (in linea con il 24% delle italiane) si senta pienamente supportata da un punto di vista finanziario sul posto di lavoro, c’è 46% desideroso di cercare informazioni per migliorare le proprie conoscenze e skill finanziarie.

Da una parte le donne intervistate hanno ammesso una mancanza di fiducia nei datori di lavoro quando si tratta di inclusione finanziaria. Solo 1 donna europea su 4 dichiara infatti di poter contare su politiche di sostegno sul posto di lavoro come, ad esempio, la parità retributiva e opzioni pensionistiche favorevoli.

Allo stesso tempo però le donne europee si sentono in grado di controllare le proprie finanze personali. Nonostante l’attuale incertezza economica, segnala Mastercard, il 68% afferma di avere molta fiducia nella comprensione dei propri risparmi (66% tra le italiane), mentre il 51% si sente a proprio agio nella gestione del proprio budget (67% tra le connazionali).

Migliora anche la comprensione da parte delle donne europee di tematiche più complesse come, ad esempio, i mutui (42%). Mentre la situazione è ben diversa quando si parla di investimenti, dove sono molto marcate alcune differenze a livello di genere: solo il 38% delle donne dichiara di avere familiarità con questi strumenti, rispetto al 54% degli uomini europei.

***

La newsletter di Alley Oop

Ogni venerdì mattina Alley Oop arriva nella tua casella mail con le novità, le storie e le notizie della settimana. Per iscrivervi cliccate qui.

Per scrivere alla redazione di Alley Oop l’indirizzo mail è alleyoop@ilsole24ore.com