La tesi è semplice: è più utile far gestire le proprie finanze a un adolescente che regalare l’ultimo modello di cellulare. E farlo soprattutto con le ragazze: le differenze di genere anche in questo senso sono evidenti già tra i 15enni1.

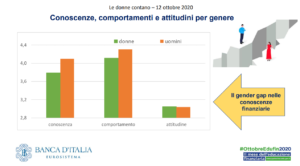

Forse meno esplicitamente di altre abitudini, il diffuso analfabetismo finanziario delle donne tende a rallentare fortemente la loro emancipazione. Estremizzando, una certa sottomissione nella gestione dei soldi assomiglia vagamente alla consuetudine del passato per cui di una figlia o una moglie disponeva un padre, il marito o un fratello. Nonostante la loro sempre maggiore indipendenza e il, certamente lentissimo, percorso in avanti nella conquista di più parità, resta serpeggiante la convinzione per cui la gestione delle proprie finanze è una questione maschile. Lo segnalano i dati Consob presentati durante un recente convegno di Banca d’Italia, Comitato EduFin e Soroptimist Italia, all’interno di OttobreEduFin, il mese dell’educazione finanziaria. Le donne si sentono meno sicure, nel gestire le risorse economiche, prendono decisioni finanziarie famigliari autonomamente solo nel 26% dei casi, mentre nel 79% le condividono con il partner, temono maggiormente i rischi legati alla gestione dei risparmi.

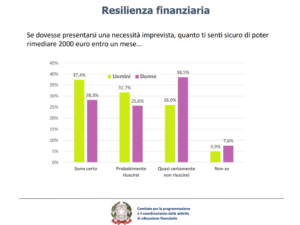

Un cane che si morde la coda: più colpite dalla pandemia sotto tanti aspetti, sono quelle con meno strumenti per affrontarla. Mancano loro le conoscenze finanziarie almeno di base che “si sono rivelate uno scudo per attutire i colpi” della crisi, secondo Annamaria Lusardi, direttore del comitato per la programmazione e il coordinamento delle attività di educazione finanziaria durante il convegno di inizio ottobre. Tutto questo, ha contestualizzato Lusardi, risulta evidente oggi in tempi di COVID: più degli uomini faticano ad arrivare a fine mese (61% rispetto al 56%) e provano ansia a causa della loro situazione finanziaria (43,4% rispetto al 29,6% degli uomini). Non solo. Di fronte a una eventuale spesa improvvisa sono meno preparate per far fronte alla difficoltà.

Rilancia il concetto, allargando la visione alle prospettive di ripresa, Giovanna Paladino, curatrice della recente ricerca a cura del Museo del Risparmio di Intesa Sanpaolo (di cui è direttrice) ed Episteme2.”L’istruzione e l’educazione finanziaria si mostrano un volano per la tenuta e la capacità di ripresa insieme all’attitudine al risparmio e al supporto della rete famigliare”; inoltre, “un aumento delle competenze economiche di base, il coinvolgimento delle donne nella forza lavoro insieme a un approccio al risparmio coerente con una progettualità futura e con l’investimento, sono elementi determinanti per far ripartire l’economia”. Barriere e ostacoli all’affermazione che si insinuano in una cultura sbilanciata della gestione delle finanze, nella minore propensione delle donne a gestire le proprie risorse che può portare a una, non sempre velata, dipendenza economica.

Rilancia il concetto, allargando la visione alle prospettive di ripresa, Giovanna Paladino, curatrice della recente ricerca a cura del Museo del Risparmio di Intesa Sanpaolo (di cui è direttrice) ed Episteme2.”L’istruzione e l’educazione finanziaria si mostrano un volano per la tenuta e la capacità di ripresa insieme all’attitudine al risparmio e al supporto della rete famigliare”; inoltre, “un aumento delle competenze economiche di base, il coinvolgimento delle donne nella forza lavoro insieme a un approccio al risparmio coerente con una progettualità futura e con l’investimento, sono elementi determinanti per far ripartire l’economia”. Barriere e ostacoli all’affermazione che si insinuano in una cultura sbilanciata della gestione delle finanze, nella minore propensione delle donne a gestire le proprie risorse che può portare a una, non sempre velata, dipendenza economica.

Se, potenzialmente, ragazze e ragazzi ricevono la stessa istruzione, perché uno dei due generi prende più frequentemente il controllo delle questioni finanziarie, mentre l’altro sembra silenziosamente farsi da parte? Visto che l’attitudine di base sembra essere una delle cause, per invertire la tendenza bisogna allora implementare le competenze. È necessario però, secondo Marilisa Guida, intervenuta al convegno di Banca d’Italia, “arrivare nel momento giusto e con gli strumenti giusti” perché ai pregiudizi persistenti si aggiungono sfide che vanno dalla mancanza di interesse alla mancanza di luoghi dove imparare.

Sapere permette di affrontare meglio possibili shock finanziari e di meglio navigare tra rischi prevedibili o inconvenienti di qualsiasi natura ed entità. E per essere più efficaci bisogna intervenire già in giovane età. Come ha ribadito Cristiana Rampazzi, del Servizio Educazione finanziaria della Banca d’Italia, “il diverso approccio delle 15enni, anche in famiglia, può avere effetti sulle scelte di studio e i redditi futuri“.

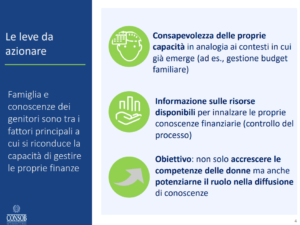

Chi è meno preparato, ha meno strumenti per farlo e resterà necessariamente in una posizione svantaggiata, precaria, pericolosa. Il problema è quanto le donne siano consapevoli del non sapere e quanto vogliano imparare. Secondo Nadia Linciano, responsabile dell’Ufficio Studi Economici, le donne, pur a parità di conoscenze tecniche rispetto al partner, hanno meno fiducia in se stesse e sono più a disagio nella gestione del denaro, tanto che solo il 26% prende decisioni da sola, mentre il 79% condivide le decisioni finanziarie con il partner. La conoscenza potrebbe rafforzare i loro comportamenti, ma sono poco propense a imparare in fatto di finanza. A suo avviso le leve da azionare per cambiare la situazione sono le seguenti:

L’intero dibattito sul tema nella registrazione di Banca d’Italia, qui di seguito:

1I dati PISA 2018 illustrano una situazione italiana già generalmente sotto la media ma in particolare riferita ai due generi sottolineano che “Nella maggior parte dei paesi/economie che hanno partecipato alla rilevazione … non compaiono differenze di genere. In sei paesi invece si evidenzia una differenza di genere: … a favore dei ragazzi in Italia, Perù e Polonia.

2La ricerca “Capacità di Sopportazione e di Reazione degli Italiani di fronte alla pandemia” è stata presentata lunedì 26 ottobre.