Né investitrici, neé richiedenti, né prestatrici. Il numero di donne nel crowdfunding made in Italy è davvero ridotto al lumicino. Eppure questa nuova forma di finanziamento potrebbe essere adatta proprio ai progetti imprenditoriali al femminile. Ma quali sono i numeri in Italia? Partiamo dagli investimenti nel capitale: In Italia, con la recente riforma del Regolamento Consob, possono accedere all’equity crowdfunding startup e pmi innovative, e solo nell’ultimo trimestre sono arrivate sul mercato 11 offerte. Il mercato dovrebbe così arrivare alla soglia di 9 milioni di euro entro l’anno dagli attuali 5,565 milioni. La mappa del fenomeno in Italia è stata disegnata dall’Osservatorio Crowdinvesting della School of Management del Politecnico di Milano, secondo il quale al 15 giugno scorso i portali autorizzati sono 19 (la piattaforma leader è al momento StarsUp, con 16 progetti lanciati) a fronte di 48 campagne di raccolta promosse da startup, pmi innovative e veicoli di investimento, di cui 19 chiuse con successo, 17 chiuse senza successo, 12 in corso. Le imprese protagoniste delle campagne sono per lo più lombarde (16 casi), toscane (7 casi), laziali e sarde (5 casi a testa), con 3 anni di età e un fatturato di circa 17.000 euro.

Ma qual è l’obiettivo nel rivolgersi agli investitori? Innanzitutto lo sviluppo commerciale (28 casi) seguito dall’investimento produttivo (18 casi). Il target di raccolta medio è di 317.000 euro, corrispondente ad una quota del capitale azionario offerta pari al 22,68%. I progetti presentati spaziano dai servizi in piattaforme social/sharing (10 casi), all’ICT (10 casi), ai servizi professionali (9 casi).

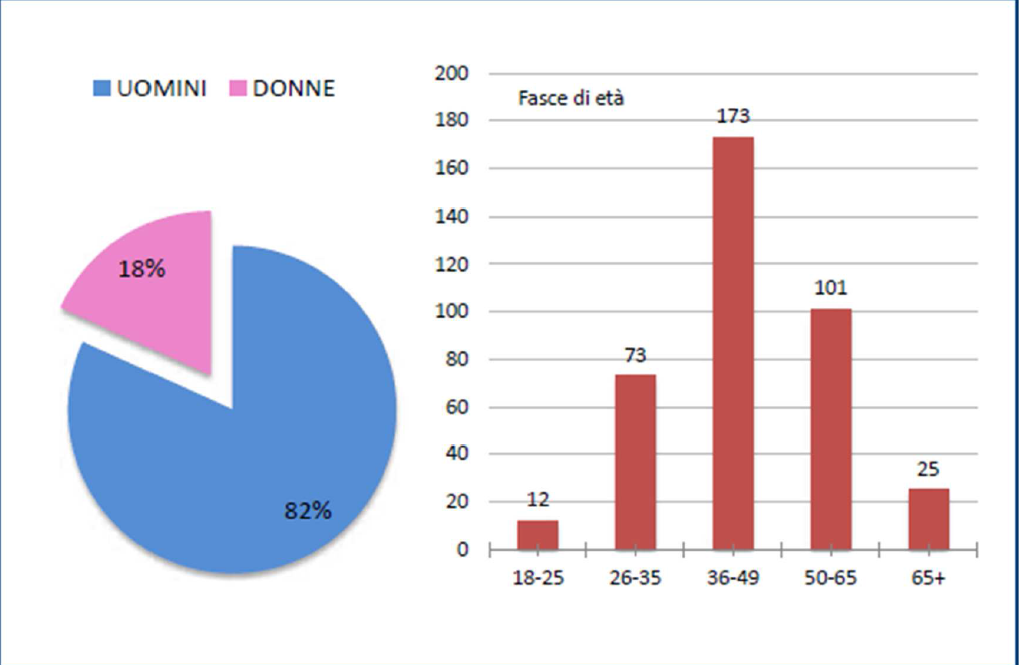

Chi investe? Gli investitori, stando a un’analisi inedita condotta dall’Osservatorio su 365 persone fisiche, hanno tra i 40 e i 49 anni, sono per l’82% uomini e per il 28% risiedono in Lombardia. Fra gli investitori sono state censite anche 43 persone giuridiche, fra cui imprese di servizi e consulenza, manifatturiere, banche, holding finanziarie.

Lending crowdfunding

Altra forma di finanziamento, che non prevede la cessione di quote dell’attività, è il lending crowdfunding: gli investitori possono prestare denaro attraverso Internet a persone fisiche o imprese a fronte di un interesse e del rimborso del capitale. Nel mondo nel 2015 i portali di lending hanno raccolto oltre 25 miliardi di dollari e il leader di mercato è la statunitense Lending Club.

Oggi in Italia esistono quattro piattaforme attive: Borsadelcredito.it per il settore business lending; Prestiamoci, Smartika, Soisy per il settore consumer lending. Il totale dei prestiti erogati è pari a 28,3 milioni euro, con una durata media dei finanziamenti fra i 30 e i 40 mesi e il tasso annuo nominale di circa il 6%, più precisamente tra 5,7% e 7,7%.

Attualmente sono 131 i prestiti concessi a imprese (1,9 milioni di euro in totale, per un importo medio di 12.900 euro), 5.189 quelli a persone fisiche (per il 74% uomini che hanno come motivazione principale del prestito l’acquisto della casa o dell’automobile e che in media ricevono 5.000 euro). “Le prospettive in Italia sono quelle di una crescita sensibile, che però necessita di una riforma del regime di tassazione (oggi penalizzante) e dell’arrivo di nuovi investitori, anche istituzionali” commentano dall’Osservatorio.

Chi si rivolge al crowdfunding?

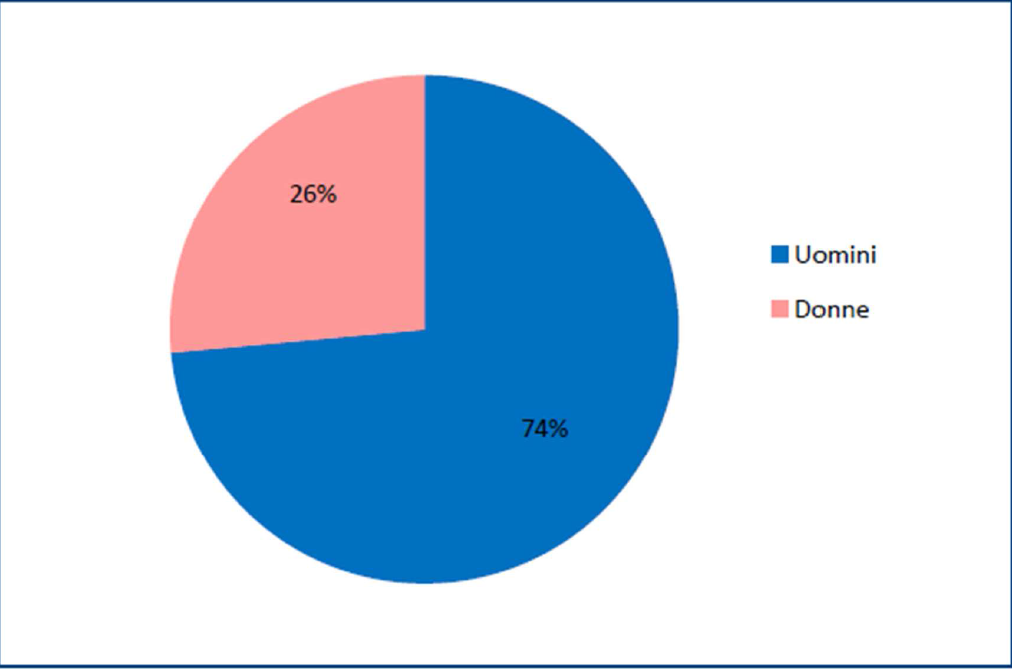

Uomo fra i 31 e i 50 anni. Questo l’identikit di chi si rivolge alle piattaforme di crowdfunding per finanziarsi. Gli uomini sono il 74%, contro un più esiguo 26 per cento femminile, infatti. Fra le finalità la più diffuda è l’acquisto della casa o come si è detto dell’auto per quel che riguarda la categoria consumer. Se si guarda, invece, alle imprese il 34% viene dal comparto dei servizi (il più numeroso), seguito dal commercio (22%) e dall’edilizia, dall’industria e dal commercio all’ingrosso (12% ciascuno). L’agricoltura è ancora solo il 3%, i trasporti il 4% e i servizi finanziari l’1%.

La giovinezza del fenomeno, almeno in Italia, fa pensare, però, che il settore sia ora agli albori e che l’evoluzione possa portare anche a un cambiamento “somatico” sia dei fruitori che degli investitori.